Um dos principais pilares do posicionamento de produtos e serviços no mercado é a formação do preço de venda. As empresas adotam diversas formas de estabelecer o preço dos seus produtos e serviços, mas de uma maneira genérica as estratégias de preços caem em uma de duas políticas: costplus ou marcação a mercado.

Estabelecer preço por costplus é relativamente direto pois é só determinar os custos envolvidos no produto ou serviço e colocar a margem apropriada. Embora a engenharia necessária para determinar os custos possa ser bem complexa, o método continua sendo direto: levantam-se as quantidades de atividades no projeto, aplicam-se composições de preços unitários para determinar as quantidades de insumos, aplicam-se os custos dos insumos, colocam-se impostos e margem sobre todo este volume de custos, e temos o valor de venda. O único segredo é se aplicar uma margem de contribuição adequada para cobrir os custos de administração e despesas comuns da empresa (finanças, controladoria, markeging, RH, etc…). Em geral as empresas que trabalham com precificação por cost-plus mantem um overhead muito pequeno, e grande parte dos custos administrativos ficam dentro dos contratos. Esse método de precificação é típico dos projetos de engenharia.

Já a marcação a mercado é mais sutil, embora pareça mais fácil. O grande truque quando a formação de preço é baseada no que os concorrentes estão cobrando e os clientes dispostos a pagar é o estabelecimento de volumes mínimos de venda e a correta alocação dos custos indiretos, porque a margem de contribuição por produto vai mudar muito em função de como estas variáveis se comportam.

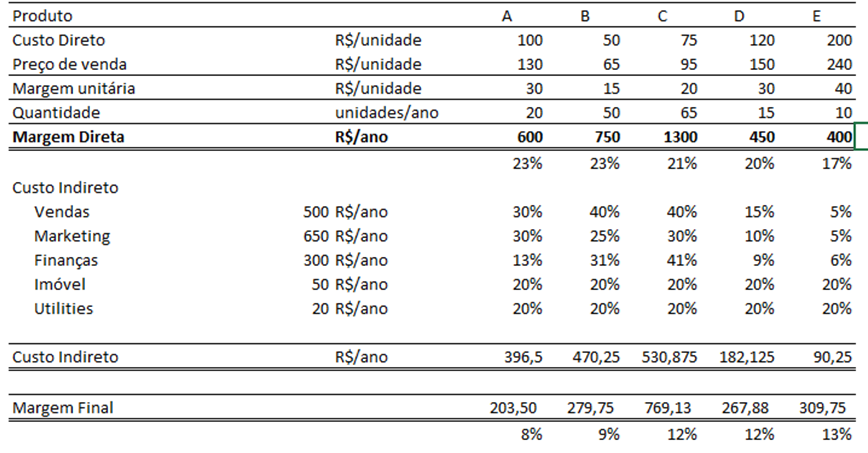

Em um exemplo simplificado a baixo, o produto com menor margem diretaé o que fica com a melhor margem final após alocação dos custos indiretos por critérios estabelecidos pelo uso destes recursos, por exemplo.

Adicionalmente, cabe à gerência um controle muito forte das metas de venda, porque se os volumes de vendas estabelecidos no estudo não são atingidos, não há geração de caixa suficiente para cobrir os custos indiretos, então ações devem ser tomadas muito rapidamente para reposicionar os produtos dentro de preços aceitáveis pelos consumidores ou para redução dos custos indiretos (o que sempre é muito difícil).

Duas lições ficam deste problema: primeiro que os critérios de alocação de custos indiretos devem ser muito bem estudados para refletir efetivamente a utilização destes recursos, pois ao contrário pode-se estar subsidiando um produto que não mereceria e também estarmos prejudicando um produto que poderia ser considerado bom de outra maneira. A segunda lição é que se os produtos e serviços são vendidos com preços baseados na marcação a mercado, os gerentes devem ter um controle muito forte para que as metas de vendas sejam atingidas, e as informações sobre volume de vendas devem ser compartilhadas com todos para que ações corretivas possam ser tomadas a tempo, tanto na parte de controle de custos como de posicionamento de preços.